12月1日起,增值税+工资个税+发票+社保+申报+汇算清缴新规开始

分享时段:2019-12-12 13:15:44 一、增值税征收率统一调整为3%,不再区分小规模和一般纳税人

增值税法表明将不再区分小规模纳税人和一般纳税人,而是以季度销售额30万元为起征点,很可能的情形是,增值税纳税人默认为一般计税方法计税,特定情形或不超过一定规模的增值税纳税人,可以选择简易计税方法计税。

二、小规模纳税人全行业可以自开专票了

2020年2月1日起,所有小规模纳税人(除个人外)可以申请自开专票,但选择后税务机关将不再代开。需注意的是,小规模纳税人销售取得的不动产,需要开具增值税专用发票的,税务机关也不再代开。

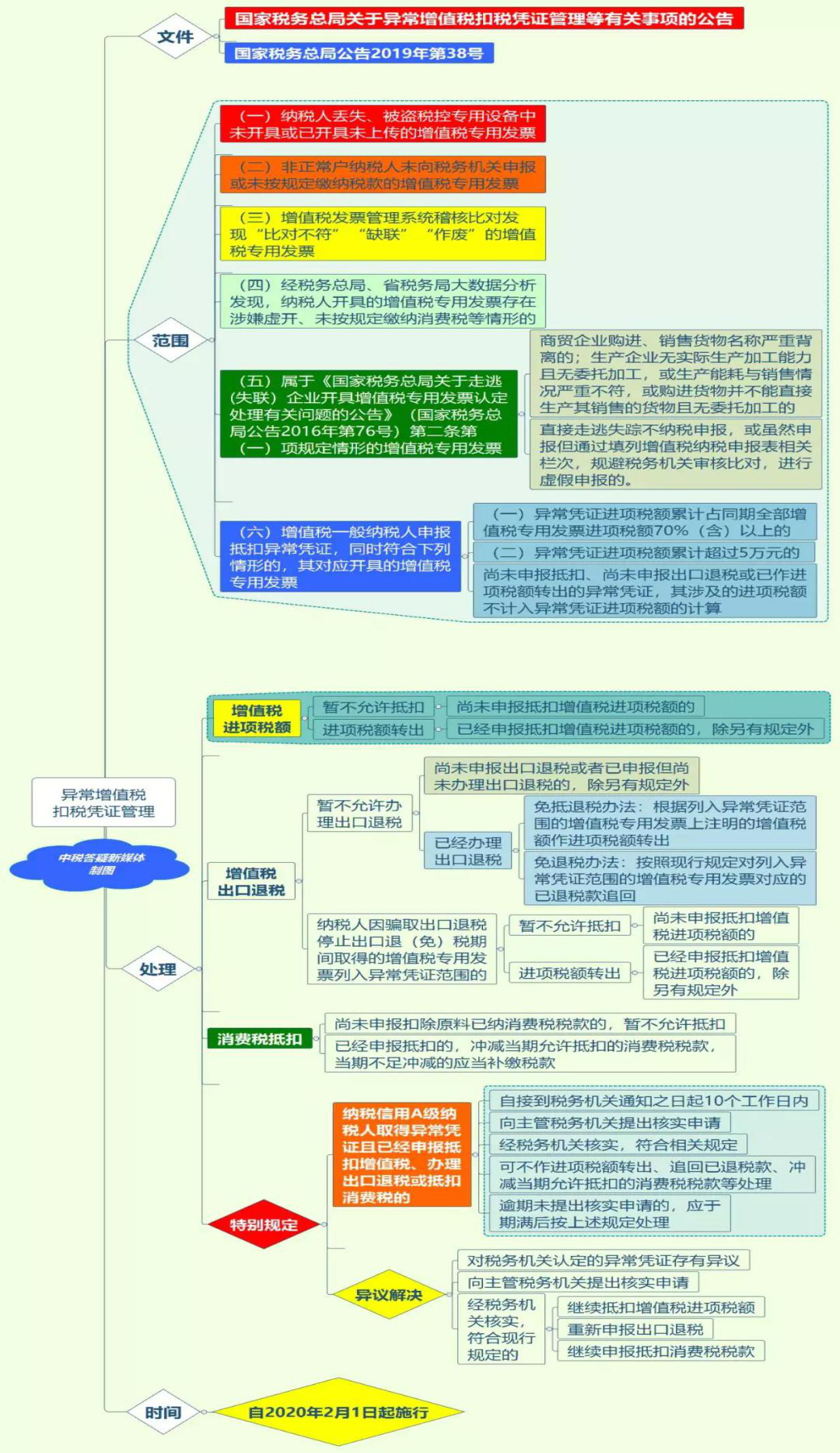

三、异常增值税扣税凭证管理范围扩大,新增5种情形的异常凭证

自2020年2月1日起,异常凭证新增五种情形,简单点讲包括失控发票、非正常户未申报的或已申报未缴税的增值税专用发票、比对不通过的发票、涉嫌虚开的发票、未按规定缴纳消费税的发票、走逃企业虚假购销生产申报期间开的票、在上家开进来超过一定比例异常进项票期间开出的发票。

(一)增值税扣税凭证最新政策

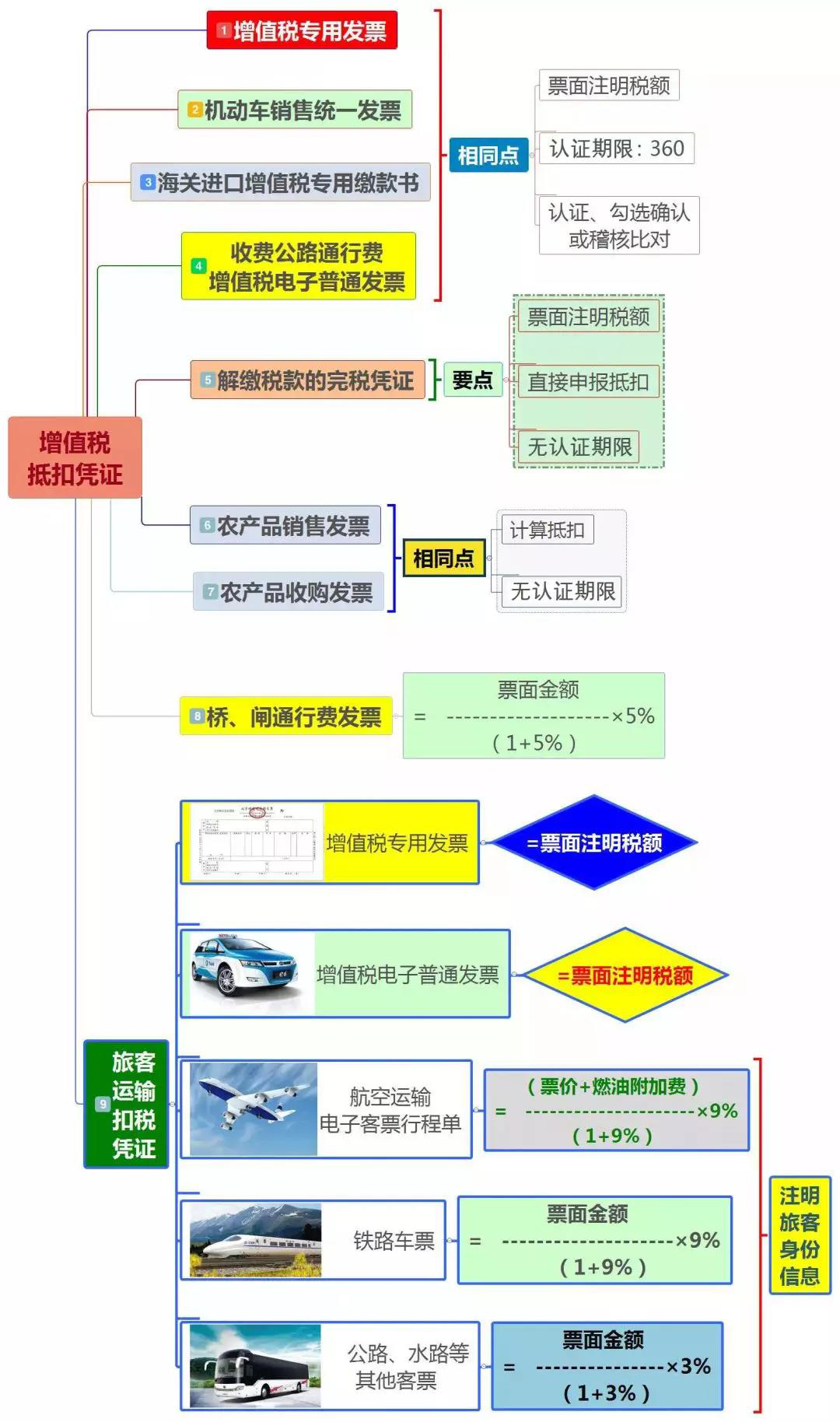

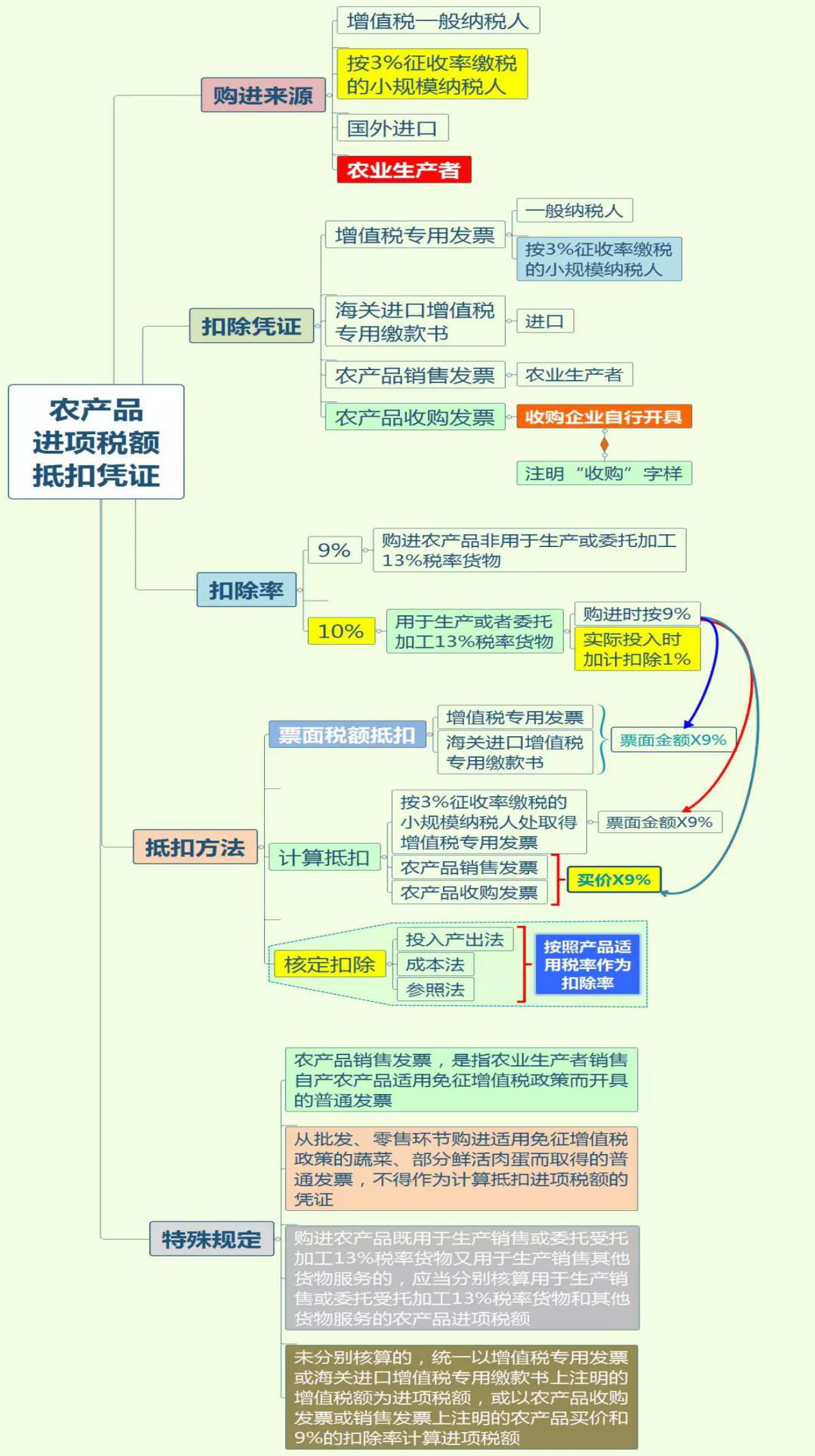

(二)增值税抵扣凭证大全

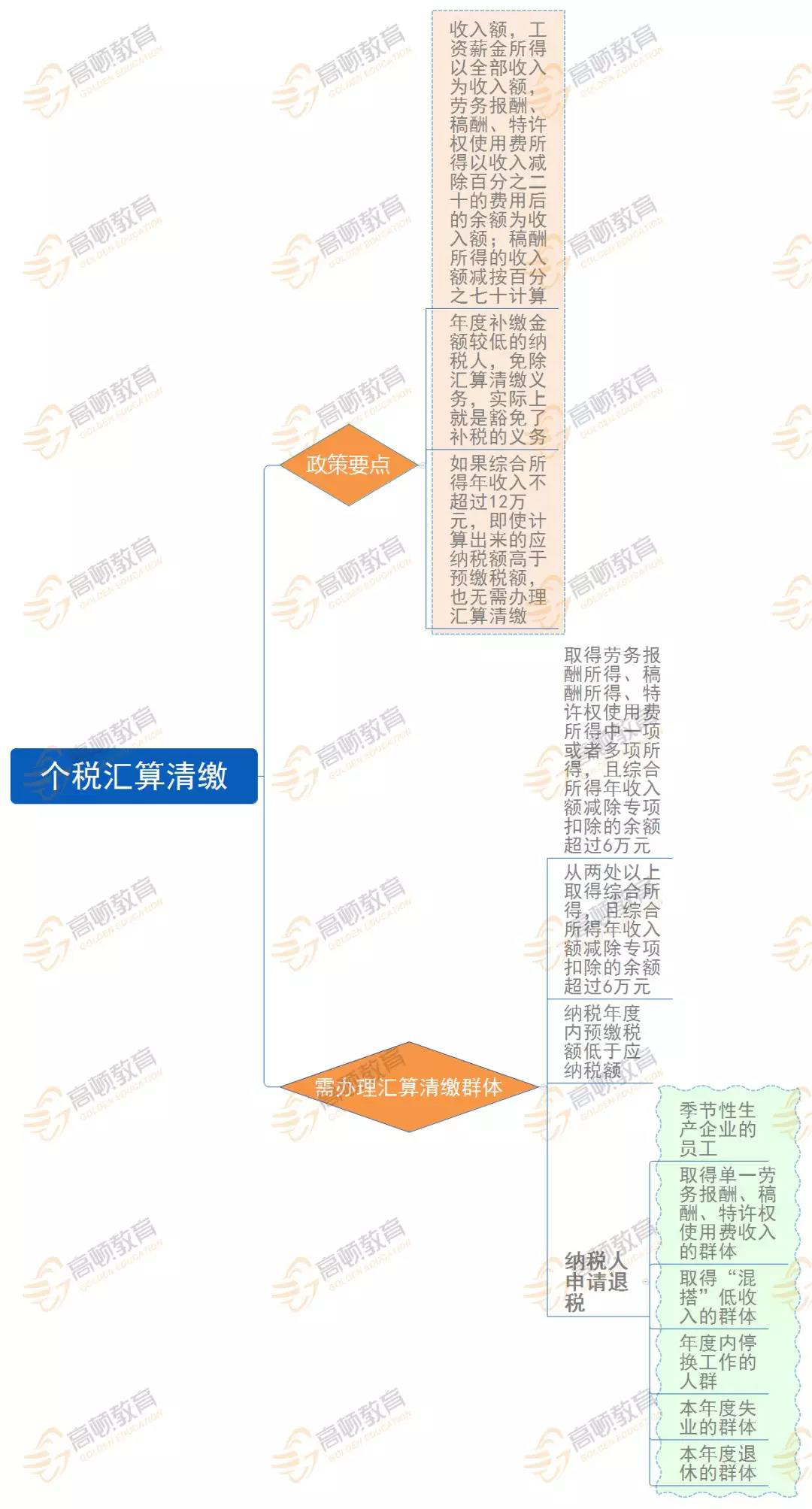

四、工资个税降了,这6类人将领回一大笔钱

近日,国务院发布了个税最新政策。暂定两年内,如果综合所得年收入不超过12万元,即使计算出来的应纳税额高于预缴税额,也无需办理汇算清缴。

五、社保未满15年的有救了,断缴一个月这些权益不清零

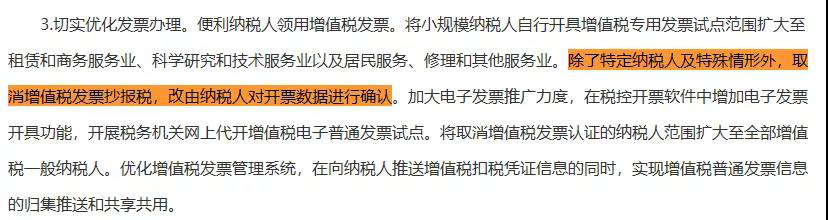

六、取消抄报税!12月后改为对开票数据确认

《国家税务总局关于2019年开展“便民办税春风行动”的意见》(税总发〔2019〕19号)一文决定:除了特定纳税人及特殊情形外,取消增值税发票抄报税,改由纳税人对开票数据进行确认。

增值税法表明将不再区分小规模纳税人和一般纳税人,而是以季度销售额30万元为起征点,很可能的情形是,增值税纳税人默认为一般计税方法计税,特定情形或不超过一定规模的增值税纳税人,可以选择简易计税方法计税。

二、小规模纳税人全行业可以自开专票了

2020年2月1日起,所有小规模纳税人(除个人外)可以申请自开专票,但选择后税务机关将不再代开。需注意的是,小规模纳税人销售取得的不动产,需要开具增值税专用发票的,税务机关也不再代开。

三、异常增值税扣税凭证管理范围扩大,新增5种情形的异常凭证

自2020年2月1日起,异常凭证新增五种情形,简单点讲包括失控发票、非正常户未申报的或已申报未缴税的增值税专用发票、比对不通过的发票、涉嫌虚开的发票、未按规定缴纳消费税的发票、走逃企业虚假购销生产申报期间开的票、在上家开进来超过一定比例异常进项票期间开出的发票。

(一)增值税扣税凭证最新政策

(二)增值税抵扣凭证大全

四、工资个税降了,这6类人将领回一大笔钱

近日,国务院发布了个税最新政策。暂定两年内,如果综合所得年收入不超过12万元,即使计算出来的应纳税额高于预缴税额,也无需办理汇算清缴。

五、社保未满15年的有救了,断缴一个月这些权益不清零

六、取消抄报税!12月后改为对开票数据确认

《国家税务总局关于2019年开展“便民办税春风行动”的意见》(税总发〔2019〕19号)一文决定:除了特定纳税人及特殊情形外,取消增值税发票抄报税,改由纳税人对开票数据进行确认。

内容转自微信公众号财税专家

(财务管理部 张哲供稿)

(财务管理部 张哲供稿)